2022年5月初,中国建筑防水协会在会员企业内部开展新冠肺炎疫情影响调研,共154家防水企业参与调研。

调研数据显示,4月底,100%完全开工的防水企业占22.73%,开工60%以上的防水企业合计占70.13%;4月底,样本企业中还存在3.90%的企业仍处于停工状态。

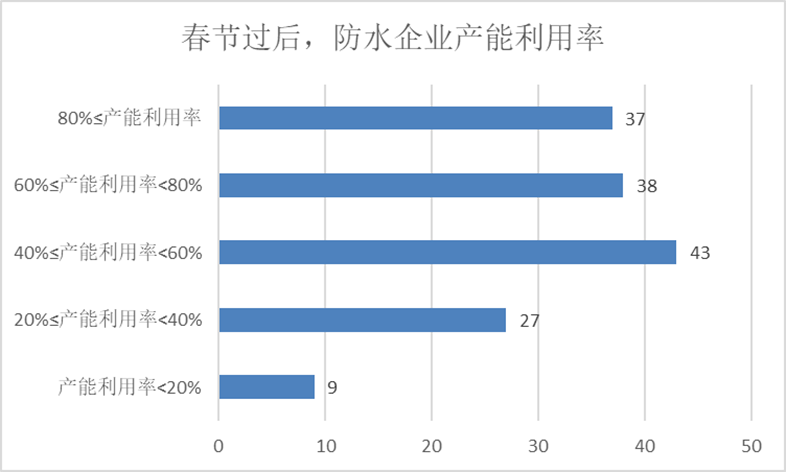

春节过后,参与调研防水企业的产能利用率平均值为54.67%;样本企业中,产能利用率超过60%的企业达到48.70%,产能利用率低于20%的企业大部分是处于停工状态。

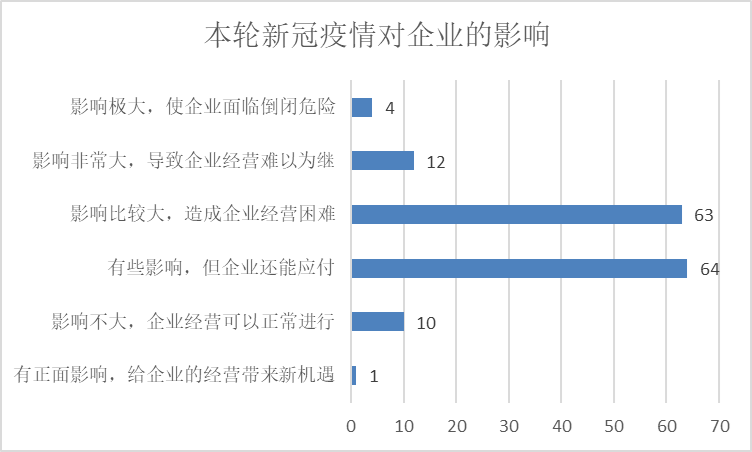

仅7.14%的企业表示疫情对企业影响不大或有正面影响,其中有正面影响的企业为防水包装企业,而非防水生产企业;有51.30%的样本企业表示本轮新冠疫情造成企业经营困难,部分企业表示难以应付;10.39%的企业表示本轮疫情已经造成企业难以为继或面临倒闭。

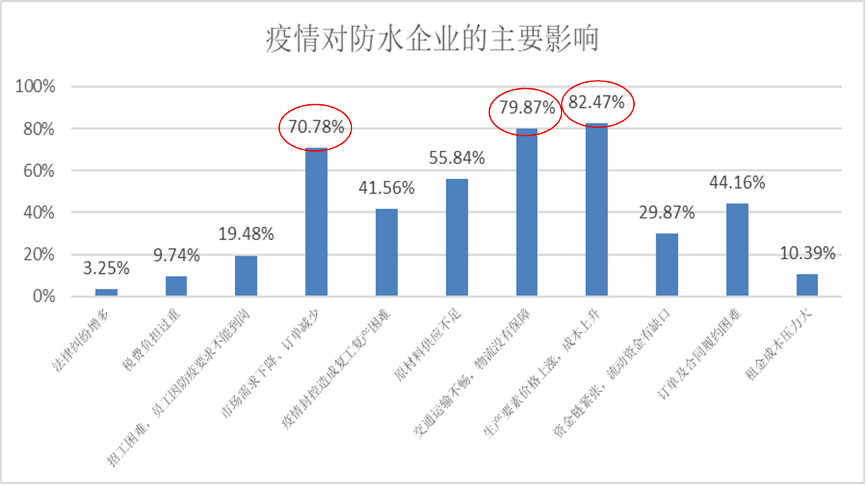

82.47%的防水企业表示疫情期间生产要素价格上升,企业生产成本增加;79.87%的防水企业表示疫情倒是物流不通畅,生产的材料运不出去;70.78%的企业表示疫情期间市场需求下降,订单减少。

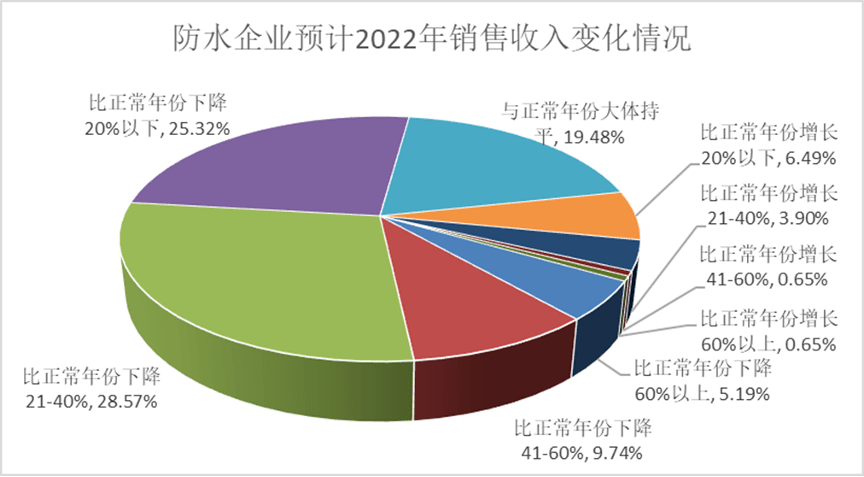

样本企业中,31.17%的防水企业预计2022年的销售收入将与正常年份持平或有增长;68.82%的防水企业预计2022年的销售收入低于正常年份。

样本企业中,有24.67%的企业表示今年的经营利润将与正常年份持平或有增长,53.90%的企业表示今年的经营利润将比正常年份降低20%以上。

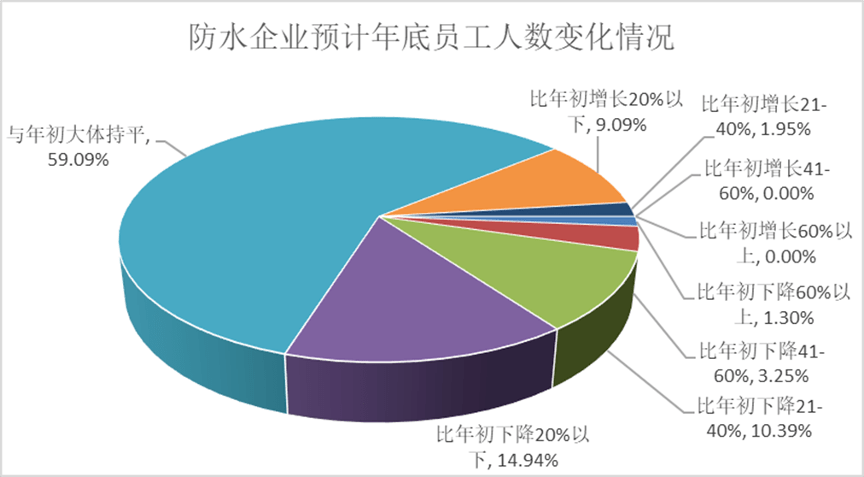

样本企业中,70.13%的企业认为今年年底,企业员工人数不低于年初总数,即大概有七成企业不会裁员;但是14.94%的企业认为,年底的员工总数将比年初降低20%以下。

面对疫情,防水企业更多采取寻求新供应商、接触更多物流公司、远程办公、申请税费减免或缓缴、精简人员、业务上网并加快数字化转型等措施,基本思路还是不断优化企业内部管理和加强供应商对接等。

防水企业认为,造成企业资金周转困的主要原因是:原材料等生产要素成本上升(原材料价格上涨,企业需要预留更多的资金购进和储备原材料)、物流运输成本增加(包括成品油价格上涨带来的直接运输成本上升和部分驾驶员因防控无法驾驶车辆带来的间接成本上升)、利润水平降低(上游原材料价格上涨无法正常传导至下游应用领域)、产业链上下游拖欠款情况严重(账期太长、回款太难)、需求疲软(疫情防控地区开工难、房地产业疲软等)等。

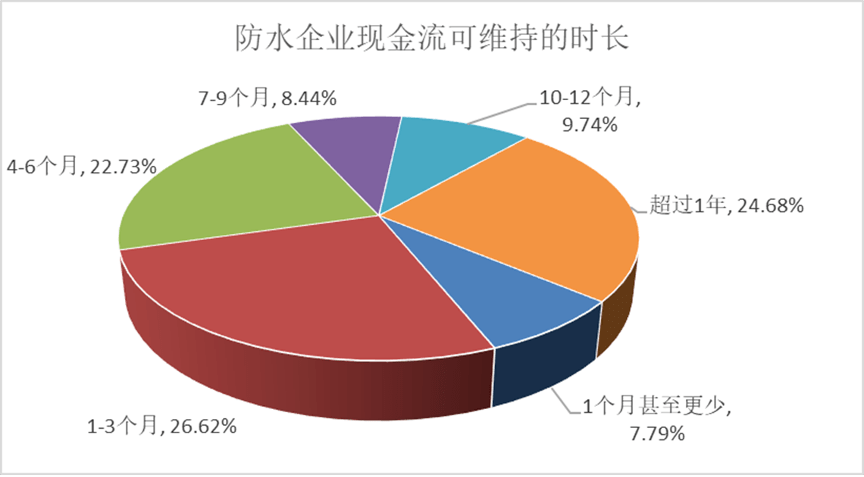

参与调研的防水企业中,有7.79%的企业表示企业的现金流只能维持企业1个月运营,26.62%的企业表示现金流只能维持企业1-3个月的运营,57.14%的企业表示企业的现金流只能维持企业不到半年的运营。从以上数据可以看出,企业现金流紧张,如果因为疫情原因,企业需要2-3个月的停工停场,那么将会有超过三成的防水企业面临倒闭风险。

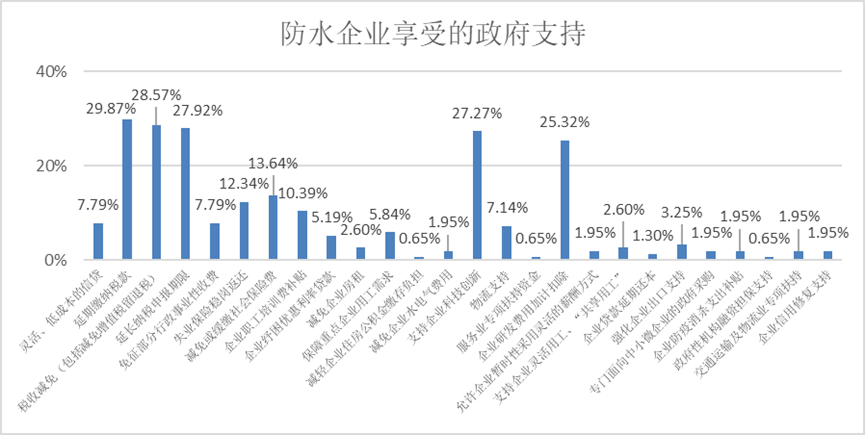

近期,相关政府部门出台一系列助力中小企业纾困解难的政策文件,较多防水企业享受到的政策包括:延迟缴纳税收、税收减免、延长纳税申报期限、支持企业科技创新、企业研发费用加计扣除等,即企业更容易享受到的产业政策主要集中在税收减免或延迟、科技创新支持补贴等政策。

调研数据显示,42.85%的防水企业对于未来一年形势保持乐观态度,14.94%的企业对未来一年保持悲观态度。

参与调研的企业普遍反应,在企业发展中存在的的问题和困难主要体现在:需求下降、订单不稳定,地产违约风险,疫情原因导致开工难、项目停滞或物流不畅,运输成本上升,原材料成本上升、利润降低,区域产业链不够完善、原材料供应不及时,资金周转困难,账期太长、回款太难,恶性竞争、低价倾销等。

综上所述,疫情影响企业开工,特别是上海、河北、吉林等地;疫情对中小企业影响大于大型企业(多个基地),主要影响体现在停工停产、运输困难、需求下降,原材料上涨和资金链紧张从本质上并不是疫情直接导致的。

目前,资金链紧张企业大概占三层,大概30%的企业现金流仅供企业生存3个月;造成企业资金问题的主要原因:原材料成本上升、价格传导机制不健全、存货增加、账期长、回款难。面对疫情,企业往往开始寻找新供应商(外省市)、寻找新运输公司、远程办公等,应该有更多企业寻找新代工厂(外省市)。

大部分企业对于2022年收入和利润预期并不乐观,七层企业预计2022年收入下降、八层企业预计2022年利润下降;但是,仅小部分企业对于未来市场预期保持悲观态度,说明企业已经充分认识到行业形势,并做了充分准备,例如改变销售策略、寻找新市场等。